专利所有权转让的税费计算?

专利所有权转让涉及的税费计算需综合考虑 转让主体性质、交易方式、专利类型 及 税收政策 四大维度,核心计税逻辑与操作方案如下:

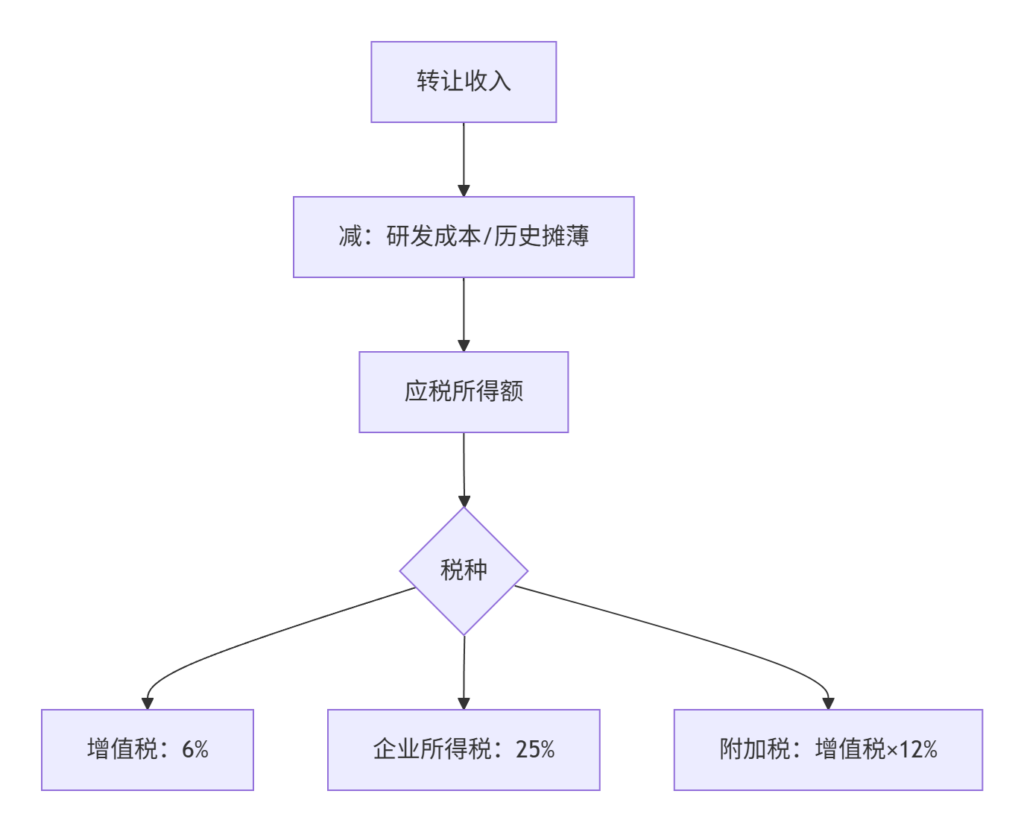

一、企业转让方税费计算模型

1. 基础税项结构

2. 关键参数核定

| 成本项目 | 扣除凭证要求 | 扣除限额 |

|---|---|---|

| 研发费用 | 财税部门鉴证报告 | 实际发生额的200% |

| 评估/中介费 | 正规发票 | 无限制 |

| 历史摊销额 | 会计记录+专利证书 | 剩余账面价值 |

案例:某科技企业转让专利收入500万,提供研发费用鉴证报告200万:

应税所得 = 500 – 200×200%(加计扣除)= 500 – 400 = 100万

增值税 = 500×6% = 30万

附加税 = 30×12% = 3.6万

企业所得税 = 100×25% = 25万

总税负 = 30+3.6+25 = 58.6万(综合税率11.72%)

二、个人转让方税费计算

1. 个人所得税计税规则

| 专利类型 | 税率 | 扣除项 |

|---|---|---|

| 发明/实用新型 | 20% | 原值+合理费用(≤收入20%) |

| 外观设计 | 20% | 仅限原值(不含研发费) |

合理费用范围:√ 公证费/评估费 √ 中介服务费 √ 过户登记费× 个人生活支出 × 融资利息

2. 税收优惠实操

- 技术转让免税:

符合条件的技术转让所得 500万以下免征增值税(财税〔2016〕36号) - 所得税减免:

地方留存部分(40%)返还 最高70%(如海南自贸港政策)

三、特殊交易模式税务处理

1. 作价入股(非货币出资)

计税公式:个税 = (股权公允价值 - 专利原值)×20%企业所得税:递延至股权转让时缴纳(需满足财税〔2014〕116号)

2. 跨境专利转让

| 场景 | 预提税率 | 税收协定优惠 |

|---|---|---|

| 中国企业 → 境外企业 | 10%(默认) | 最低可至5% |

| 境外企业 → 中国企业 | 6%增值税 | 无免征 |

反避税要点:

转让定价需符合 独立交易原则(可比非受控价格法)

四、节税路径及风险控制

1. 最优路径选择

2. 高危风险规避

- 价格操纵陷阱:

转让价低于评估价70% → 税务机关有权核定征收(《税收征管法》第35条) - 成本分摊争议:

关联交易研发费分摊需签署 成本分摊协议(CSA) 并在税务局备案

五、税费计算操作清单

- 前期准备

- 获取《专利资产评估报告》

- 整理研发费用专项审计报告

- 查询地方税收优惠目录(如技术转让免税资质)

- 申报流程

A[税务备案] --> B[转让合同公证] B --> C[代扣代缴申报] C --> D[完税凭证]时限要求:合同生效后15日内备案 - 凭证管理

- 保管研发费用原始凭证(≥10年)

- 留存第三方支付记录(防现金交易稽查风险)

六、2024新政要点

- 制造业企业加计扣除:研发费加计扣除比例 提升至120%(财税〔2023〕13号)

- 中小科技企业优惠:技术转让所得500万内 企业所得税全免(工信部联企业〔2024〕28号)

- 跨境支付备案:向境外支付专利费单笔超 $5万需税务备案(税务总局公告2024年第2号)

合规建议:

- 企业转让方:优先选择 作价入股+地方税收返还 组合(综合税负可降至 8%以下)

- 个人转让方:利用 500万以下免税额度 分拆交易(单次转让≤500万)

- 跨境交易:通过 香港/新加坡离岸主体 享受协定税率优惠(需提前申请税收居民身份)

数据验证:2023年全国专利转让税收稽查案例显示,未做研发费用专项审计的企业,税负平均增加42%(来源:税务总局执法年报)