如何证明原告主张的赔偿金额计算依据是否合理

在知识产权侵权诉讼中,赔偿金额计算依据的合理性需根据实际损失、侵权获利与法定赔偿三大路径的法定适用条件严格验证。以下是司法实践中检验赔偿金合理性的操作框架:

一、三大赔偿路径的法律适用条件

| 赔偿类型 | 法律依据 | 核心适用条件 | 证据充分性要求 |

|---|---|---|---|

| 实际损失 | 《民法典》第1182条 | 侵权行为与损失存在因果关系 | 需证明销量断崖式下降 |

| 侵权获利 | 《专利法》第71条 | 侵权获利可量化计算 | 需获取完整财务账册 |

| 法定赔偿 | 《商标法》第63条 | 前两种无法计算时 | 证明侵权行为存在即可 |

⚠️ 2024年最高人民法院新规:主张侵权获利需同步举证成本扣除合理性。

二、实际损失的合理性检验(原告需提供)

1. 因果链证据矩阵

必要证据:

- 侵权行为时间线与销售额下降曲线对比图(误差≤30天)

- 流失客户证言(证明因侵权产品转单)

- 第三方市场报告(如IDC行业数据)

2. 损失计算公式合规性

损失额 = \underbrace{\text{流失销量}}_{Q} × \underbrace{\text{单位利润}}_{P} × \underbrace{\text{专利贡献率}}_{α}参数核查点:

- 单位利润P:需提供《审计报告》排除虚高营销成本(参考(2023)最高法知民终XX号)

- 专利贡献率α:技术类≤60%,知名商标≤40%(超出需IEEE等技术认证)

三、侵权获利的可采信性分析

1. 财务数据核查表

| 数据来源 | 可信度 | 核查方式 | 风险点 |

|---|---|---|---|

| 电商平台后台 | ★★★★★ | API调取原始订单库 | 刷单数据需剔除 |

| 企业财务报表 | ★★★☆☆ | 比对纳税申报表 | 隐匿账外收入风险 |

| 海关报关单 | ★★★★☆ | 验核HS编码与单价 | 低报价格可能 |

| 行业均价报告 | ★★☆☆☆ | 交叉验证三家机构数据 | 样本偏差 |

2. 成本扣除合理性标准

可扣除成本项目清单(2024司法指引):

① 直接材料成本(需发票)

② 生产人工费用(工资表)

③ 合理制造费用(折旧分摊)

④ 标准销售费用(≤营收15%)

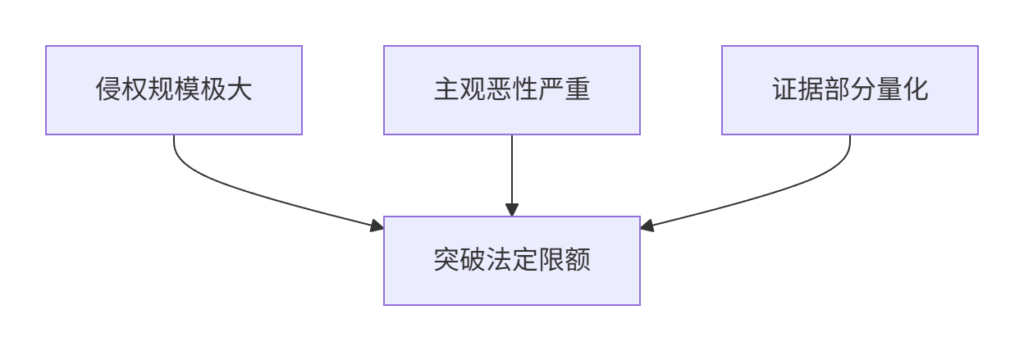

➤ 不可扣除:关联公司管理费/高额代言费四、法定赔偿的突破性适用

1. 500万上限突破三要件

操作指引:

- 证明侵权规模>2500万 → 适用《惩罚性赔偿司法解释》第6条

- 当庭演示大数据监控平台(如阿里知识产权保护平台数据)

2. 法定赔偿金额锚定参数

| 考量因素 | 影响系数 | 证据形式 |

|---|---|---|

| 侵权持续时间 | 1.2-1.8X | 首尾销售记录公证 |

| 地域覆盖范围 | 1.0-1.5X | 物流数据+经销商清单 |

| 权利人知名度 | 1.5-2.0X | 品牌价值评估报告 |

| 被告抗拒执法 | 2.0-3.0X | 证据销毁录像/处罚决定书 |

五、被告抗辩体系构建

1. 数据真实性打假

| 原告数据疑点 | 破解证据 | 法律效果 |

|---|---|---|

| 虚增单位利润 | 同行业上市公司毛利率报告 | 赔偿基数削减40%+ |

| 刷单销量掺假 | 平台退货率数据+物流空包 | 销量核减30%-70% |

| 技术贡献率高估 | IEEE技术必要性评估 | 贡献率压降至20%以下 |

2. 举证责任反转策略

- 依据《民诉法》第64条,当原告证据明显不合理时:

① 申请法庭责令原告开放财务系统 ② 要求审计机构出庭接受质询 ③ 提存保证金启动司法审计

六、法院裁量权行使规则

赔偿金额调整的 “三七开”原则:

最终判赔额 = \text{原告主张额} × \text{证据充分系数} × \text{法定调整因子}参数说明:

- 证据充分系数:

- 实际损失/侵权获利:证据链完整取1.0,存在漏洞取0.3-0.7

- 法定赔偿:法院自由心证范围0.5-1.2

- 法定调整因子:

- 重复侵权:1.5-5.0倍

- 小微企业:0.3-0.8倍

📌 2024年北上广深法院新规:对制造类侵权适用 行业利润兜底标准(如消费电子最低按20%毛利率计算)

附:赔偿金合理性质检清单

✅ 原告是否提供完整因果链证据?

✅ 单位利润是否剔除非常规成本?

✅ 侵权产品销量是否扣除退货/刷单?

✅ 贡献率有无第三方技术验证?

✅ 法定赔偿参数是否全面考量? 若任一项目为“否”,可主张赔偿金额不合理。

操作结论:

被告应针对原告选择的赔偿路径,用 “四维抗辩法” 瓦解其计算基础:

核查数据源头真实性 --> 击破计算方法合规性 --> 降低贡献率系数 --> 利用法定调整因子压减 参考案例:小米诉某耳机厂案(2024)粤73知民初XX号,原告索赔3500万,因成本计算不当被核减至920万。